大公国际资信评估有限公司近日发布了《“一带一路”沿线国家信用风险分析与展望》,对“一带一路”沿线国家信用风险发展走势做出了预测。现将该报告的主要观点转载如下:

一、沿线国家政治局势稳定性相对较低,中东地区地缘政治风险突出

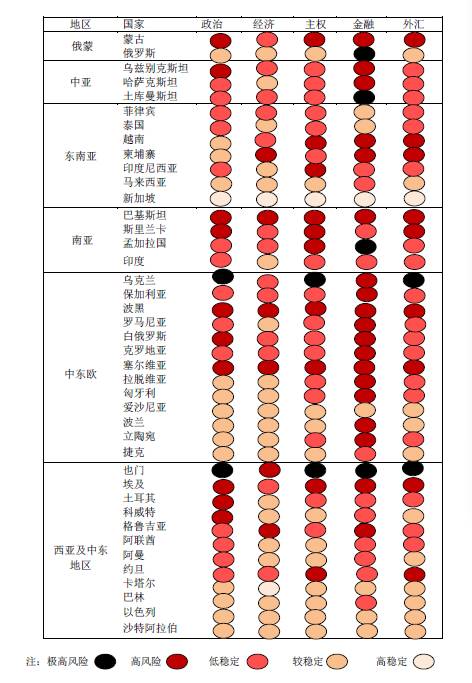

大公国际对沿线各国政治风险分别予以高稳定、较稳定、低稳定、高风险以及极高风险五个级别分类。

在41个受评国家中,高稳定国家仅有一个,极高风险国家数量亦相对较少,分布在低稳定区域的国家最多,表明“一带一路”建设推进面临的整体政治风险较高。其中,新加坡是唯一高稳定国家,处于第二级别较稳定的国家有14个,在中东欧地区分布最广。

处于第三级别的低稳定和第四级别高风险国家数量分别为15个、9个。低稳定和高风险类型的国家或仍处于政治体制转轨的过程中,或国内部族、宗教矛盾突出,或国际关系不佳,导致内部政局不稳定,缺乏或难以确立适合本国比较优势的发展战略并顺利推行,政治风险成为影响国内经济表现的核心因素。

处于第五级别的极高风险国家为2个。

二、总体经济发展水平较低,基础设施薄弱,经济下行风险较大,同时潜力较大,前景广阔

截至2015年底,沿线国家区域经济总量估计达到23.2万亿美元,占全球经济总量的31.7%,诸项经济增长指标好于全球水平,如平均经济增长率、平均贸易增长率在2000-2009年及2010-2014年两个时期均高于世界平均水平。

大公国际对沿线各国经济实力进行五个级别划分。41个受评国家较为明显地集中在经济实力中等及较强区域内,表明“一带一路”沿线国家经济发展态势良好,发展潜力较大。其中,经济实力极强的国家有2个。处于第二级别的较强国家数量为20个,接近受评国家数量半数,主要分布在中东欧、西亚及中东地区。处于第三级别中等国家数量为13个,主要分布在中东欧地区。处于第四级别经济实力较弱国家数量相对较少,为6个。处于第五级别经济实力极弱国家数量为0。

三、主权债务风险较为分化,部分国家偿债来源恶化与外部流动性压力上升导致主权信用级别面临下调风险

沿线国家较大差异性的偿债环境与财富创造能力促成主权信用水平较为分化。大公国际所评沿线国家主权信用级别分布于AAA至CC,本币级别处于投资级别的有23个,投机级别的有18个,其中,BBB本、外币主权信用级别最多。

受货币错配和汇率风险影响,沿线一些国家主权外币债务风险高于本币。大公评级的41个国家中,7个国家外币级别低于本币级别。

四、金融发展水平有待提高、对全球金融市场高敏感度等问题将为金融部门带来较大风险

沿线国家整体金融风险较大,绝大部分分布于低稳定及高风险级别。具体来看,新加坡仍为唯一高稳定国家。处于第二级别较稳定的国家有7个,主要来自东南亚地区。处于第三级别的低稳定国家共10个,西亚及中东地区分布最广。处于第四级别高风险国家数量有19个,其中11个都分布在中东欧地区,该地区银行业外资比重大,货币错配严重,不良资产处置较为缓慢。在欧洲央行量化宽松货币政策刺激下金融体系稳健性正在恢复,但实质性问题未得到明显改善。处于第五级别极高风险的国家共4个。

五、部分国家对外资依赖度较高,外部经济环境恶化和美联储加息将不同程度推升其外部风险

大公国际对沿线各国外汇风险分别予以五个级别揭示,结果显示中间级别低稳定国家分布最为集中,两边级别高稳定与极高风险国家相对较少。其中,第一级别的高稳定国家2个。处于第二级别较稳定的国家有10个,西亚及中东地区占6个,处于第三级别的低稳定国家数量为18个,主要分布在中东欧地区。处于第四级别高风险国家数量为9个,处于第五级别的极高风险国家为2个。

六、中国应通过人民币国际化进程改善沿线国家的信用风险水平,尽量降低现行国际货币体系对战略实施的危害

现有国际货币体系与全球实体经济的发展并不协调,已经成为全球金融不稳定的一个主要根源。为尽量降低现行国际货币体系对战略实施的危害,大公国际建议:

一、中国对沿线国家的投资当以直接投资为主,间接投资为辅;

二、建立中国的人民币国际金融中心地位,由中国掌握信用风险的判断权和金融产品定价权;

三、中国需要向包括“一带一路”沿线国家在内的使用人民币作为国际货币的国家提供最后流动性支持。